.png "Carles Manera")

El capital, ¿en guerra?

Pregunta de calado: ¿está en guerra el capital?. Y, ampliando la derivada, ¿el capitalismo? La respuesta es “no”, desde una perspectiva digamos que convencional (o belicista), aunque se es consciente de escenarios en los que el conflicto intercapitalista se manifiesta.

Un repaso a las tesis de diversos pensadores de ciencia política anglosajones nos permiten entender mejor donde estamos: John Mearsheimer, de la Universidad de Chicago, habla de un “realismo ofensivo” que hace posible el estallido de una guerra mundial; Graham Allison, de la Universidad de Harvard, se apoya en la “trampa de Tucídides” -el desafío de una potencia emergente a otra consolidada–, para señalar la probabilidad de la guerra; Mary Kaldor, de London School of Economics, prefiere aventurar un hibrido entre guerras económicas y tecnológicas).

De momento, el conflicto entre potencias evita la batalla abierta, física, militar, con tintes mundialistas, si bien existen focos dramáticos localizados que se encuadran en otras coordenadas. La economía se convierte en un espacio lleno de minas, de tácticas, de combates de posiciones.

Que el debate sobre la viabilidad de una nueva guerra mundial recorra muchas páginas y análisis se debe a la dislocación geopolítica que está suponiendo la presidencia de Donald Trump. Se ha desempolvado la idea de un estallido bélico que, entre otros teatros de operaciones, tendría a Europa como uno de sus protagonistas. No es probable que esto suceda, a pesar de voces que reiteran tal posibilidad: la evolución de los beneficios empresariales constituye un dique de contención.

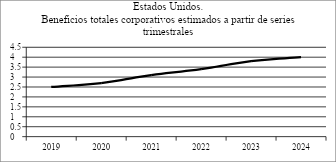

Al capital no le gustan los ruidos… si no son estrictamente necesarios. Y ahora está ganando mucho dinero. Veamos algunas cifras. Según las series históricas de Corporate Profits en Estados Unidos, los beneficios empresariales han aumentado de manera constante desde 2019, con 2,5 billones de dólares, hasta 4 billones en 2025 (véase el gráfico). En el caso de la Unión Europea, la participación de los beneficios en el valor añadido se ha situado entorno al 40% entre 2019 y 2024. Magnitudes muy destacadas.

Ahora bien, si nos adentramos en la economía de Estados Unidos, los datos son contundentes. Los aliados de la OTAN y miembros de la Unión Europea tienen 3,3 billones de dólares en bonos del Tesoro de Estados Unidos. Tres veces más que China. Todo en un contexto de incremento de la deuda estadounidense sobre PIB: 123%. Otras variables son relevantes, y afectan a la evolución de la desigualdad en el país norteamericano: el 20% de los más ricos realiza el 60% del gasto total en consumo. El 80% más pobre realiza el 40%, según la Oficina de Estadísticas Laborales norteamericana. El desequilibrio social se hace cada vez más visible.

En este escenario de incremento de la deuda, preocupación creciente entre sus principales tenedores, y desigualdad, la administración Trump está abriendo más boquetes a la economía internacional, de forma que podemos hablar de una crisis autoinducida. En paralelo, aumenta la sensación de seguridad interior en el propio país, tal y como se aprecia en los acontecimientos que sacuden Minneapolis.

Nos adentramos en un período de fuerte incertidumbre en el que, no obstante, los indicadores de inflación y de crecimiento económico, ambos positivos, están sorprendiendo por el momento, a la espera de auscultar, con precisión, lo que se vaya a desarrollar en 2026. Atención al impacto arancelario en el curso de los próximos meses, si no se producen cambios. Otro indicador clave: el mercado laboral está en retroceso. Las nóminas privadas –excluyendo ocio, hostelería, educación y atención primaria– cayeron a 120.000 en los últimos tres meses, y 300.000 en ocho meses, un impacto nada desdeñable que preocupa a la Reserva Federal. La obsesión de Trump por implementar la industria recae sobre un rosario de medidas de eficiencia muy dudosa: sustentar buena parte de su política económica sobre los aranceles para reducir déficits comerciales y, a la vez, reindustrializar el país. El fundamento monetario invoca el poder del dólar en un escenario que nos remite al conocido dilema de Triffin.

Triffin en escena

En los Estados Unidos la cadena causal de la economía financiera se mueve entre un circulo virtuoso que garantiza el acceso a capital barato. De un lado, la compra de productos de importación –automóviles, maquinaria, agroalimentación, etc.– a naciones proveedoras son liquidadas en dólares. De otro, esos dólares disponibles se usan después para adquirir deuda estadounidense, principalmente, bonos del Tesoro por parte de países extranjeros. Ese esquema funciona así desde el acuerdo de Bretton Woods, en vigor desde el final de la II Guerra Mundial.

No obstante, el economista belga Robert Triffin expuso la imperfección del equilibrio monetario de ese esquema, a partir de un dilema (se recoge esto en: Gold and the Dollar Crisis, Yale University Press, 1964) que explica la contradicción estructural que existe cuando un país emite moneda que es la reserva mundial. Si el dólar –desvinculado del oro por el llamado shock de Nixon, de 1971– se traduce en la base monetaria del sistema, la economía mundial necesita dólares para cubrir las actividades comerciales y financieras. Los dólares salen de Estados Unidos al generarse déficits externos (endeudamientos, saldo negativo de la balanza comercial) imprescindibles para generar liquidez en el sistema mundo. Si Estados Unidos pretende reducir su déficit, el sistema global se queda sin liquidez; pero con un déficit excesivo, se abren posibilidades hacia una desconfianza severa en la moneda, que pone en jaque la propia solvencia del sistema. He aquí el dilema. Una actitud inadecuada o ciega de la administración norteamericana se convierte en un problema global inmediato para el conjunto del sistema.

La desconfianza no se manifiesta de golpe. Se alimenta en un proceso que es lento, gradual, con países que deciden “desdolarizar” parcialmente sus transacciones, aunque mantienen el dólar como dominante por encima de otras alternativas-refugio, incluyendo el oro. Estados Unidos ha podido mantener sus enormes déficits gracias a ese dominio del dólar, divisa perentoria para todo el mundo, algo que subestima Trump y su administración, con su obsesión en los resultados de las balanzas comerciales. Cabe recordar que, en las reuniones en Bretton Woods, John Maynard Keynes previó que esa situación podía producirse, si se dependía de manera fuerte de una sola moneda de referencia, a modo de patrón monetario (como lo fue el oro) y, como alternativa, abogó por crear una unidad de cuenta –no una moneda física–, el bancor, que emitiría una institución, la International Cleaning Union. Esa moneda se emplearía solo entre bancos centrales, de forma que los países no acumularían dólares, libras u oro, sino bancors. El comercio internacional se liquidaría en esa divisa, y se tendería a situaciones de equilibrio global del comercio y, con ello, se eludía el dilema de Triffin.

La vigencia de idea de Keynes se mantiene. Si entonces no gustó al negociador americano, Harry Dexter White, habida cuenta que Estados Unidos era el país creditor mundial y le interesaba un sistema sustentado en el dólar, la adopción de la de Keynes hubiera supuesto romper el poder geopolítico del dólar. Justo eso es lo que está ahora en juego: reducir la hegemonía de Estados Unidos y, a la vez, recuperar la cesión de soberanía monetaria del resto de países que supuso Bretton Wods (sobre todo esto: Benn Stell, La batalla de Bretton Woods, Deusto, Barcelona, 2016).

¿Guerra de capitales? Hipótesis

El inversor Ray Dalio declaró en el último Foro de Davos que podríamos estar asistiendo a una guerra del capital contra Estados Unidos. La afirmación del empresario se relaciona con lo que aquí se acaba de explicar: se están produciendo tímidas pero tangibles ventas de bonos americanos (por ejemplo: AkademikerPension, de Dinamarca: 100 millones de dólares; Alecta, de Suecia: unos 8.800 millones de dólares). Las cifras son momentáneamente bajas, según análisis de The Economist, pero no dejan de ser simbólicas. Y también peligrosas cuando, en paralelo, se están planteado escenarios de ventas más masivas de bonos, que obligaría a la Reserva Federal a subir los tipos de interés, lo que encarecería las hipotecas y los préstamos; por tanto, se ralentizaría la economía.

Sigamos con la hipótesis. Si las naciones dejasen de usar el dólar para sus reservas y se decantasen por el oro –por ejemplo–, se estaría produciendo un exceso de dólares de difícil colocación en los mercados. Esos dólares retornarían a Estados Unidos incrementándose la masa monetaria: el peligro, entonces, es de inflación.

En ese contexto de crispación geopolítica, espoleada por Trump y su administración, con una clara hostilidad hacia Europa, que significa el 20% del comercio de Estados Unidos, conviene recodar, como ya hemos señalado, que el viejo continente posee el 40% de los bonos del Tesoro estadounidense, según cálculos del Financial Times, aunque estas tenencias están muy fragmentadas entre bancos, fondos de pensiones, empresas aseguradoras, etc. lo que dificulta acciones coordinadas. A título hipotético, una venta europea de bonos estadounidenses supondría un incremento en los rendimientos de los mismos, la elevación del coste de la deuda para Estados Unidos y, previsiblemente, la actuación de la Reserva Federal como comprador de última instancia.

Sin embargo, la interrelación entre los bloques frena las medidas drásticas. No es claro que el desprendimiento masivo de esas tenencias de deuda –una verdadera guerra de capitales– pudiera favorecer necesariamente a los intereses europeos, ya que la operación fortalecería al euro y, por consiguiente, lesionaría la competitividad europea.

Mientras tanto, cabe intentar un desacople progresivo de la UE con la economía Estados Unidos intensificando los enlaces con otros espacios económicos:

- Por un lado, la Unión Europea está demostrando una clara resiliencia exportadora, un fenómeno que se extiende igualmente a Asia, según datos de Eurostat y del Banco de España;

- Por otra parte, es remarcable la importancia de los acuerdos comerciales europeos al margen de Estados Unidos con Mercosur y la India, lo cual abre grandes perspectivas comerciales.

Simplemente desacelerando nuevas compras de deuda –persistamos en la hipótesis– se complicaría el financiamiento de los déficits estadounidenses: se debería pagar la deuda a tipos más elevados.

Asistimos entonces a un conflicto de capitales –insistimos en ello– con reorientaciones en función de las disputas geopolíticas. La pretensión de “des-dolarizar” las transacciones está sobre la mesa de los países que componen los BRICS. Si se dejara de comprar deuda estadounidense en los volúmenes actuales (la deuda total del país asciende a unos 38,5 billones de dólares –cifra “no sostenible” para el presidente de la Reserva Federal, Jerome Powell, con un déficit público para 2025 del 6,2% del PIB) se dibujaría otra cadena causal, intuitiva: se podrían aumentar los tipos de interés en Estados Unidos para atraer capitales, se agravarían los problemas presupuestarios con consecuencias también en los mercados globales, se produciría la caída del dólar –y pérdida de confianza como refugio financiero– y el encarecimiento de las importaciones junto a mejores expectativas exportadoras.

El economista australiano Trevor Swan se planteó un modelo de economía abierta en el que se resume que un país puede alcanzar, de forma simultánea, el pleno empleo, la estabilidad de precios y el equilibrio de la balanza de pagos. Pero para ello urgen dos instrumentos clave: la política fiscal y la política cambiaria (un desarrollo de esto en Peter Temin-David Vines, Keynes, pensar la economía mundial, Ned, Barcelona, 2025). Es decir, la intervención del Estado de una manera decidida en el proceso económico. El diagrama de Swan explica el tipo de cambio necesario para asegurar el equilibrio externo y la política macroeconómica nacional para alcanzar el equilibrio interno.

Esta idea de equilibrio no se halla en la cabeza de Trump ni de sus gurús económicos, más preocupados por fijar condiciones draconianas en el exterior, sin tener en cuenta los problemas directos, internos, que se derivan de tales despliegues. Alejados de ese equilibrio al que aludíamos: obcecados en mantener un dominio económico mundial que se encuentra en entredicho por el avance asiático.

Economía y geopolítica en la era Trump. Punto y seguido

15/06/2026

Manuel Garí

Economista ecosocialista. Miembro del Patronato de la Fundación Espacio Público

La hiperglobalización bajo la hegemonía de Estados Unidos tuvo por objetivo revertir la tendencia a la baja de la tasa de ganancia del capital tomado en su conjunto. El fenómeno de una onda larga de estancamiento fue constatable a finales de los años setenta del pasado siglo. Tras la treintena de años de oro del capital -fundamentalmente norteamericano- posteriores a la II Guerra Mundial, aquel modelo de crecimiento capitalista acusó la “fatiga de materiales” de sus componentes.

Las políticas neoliberales de Reagan y Thatcher tuvieron como objetivo interno abaratar los salarios y disciplinar a la clase trabajadora y como objetivo externo eliminar cualquier traba o norma contrarias a la expansión mundial del capital de las potencias imperialistas estableciendo largas cadenas de valor. Pero a partir de la crisis financiera (y económica) de 2007/2008 el modelo comenzó a mostrar síntomas de agotamiento y efectos contraproducentes con la aparición y fortalecimiento de competidores internacionales del calibre de China o la India. Aquellos países a los que el imperialismo occidental había establecido como fábricas con mano de obra barata y producción masiva, comenzaron a tener la capacidad de investigar e innovar. A ello se sumaron acontecimientos como la pandemia del covid-19 o la guerra de Ucrania que mostraron la vulnerabilidad de las citadas largas cadenas de valor en las que una perturbación en un nodo repercutía de forma ampliada en los suministros internacionales.

Dado que los mecanismos del sacrosanto mercado -ese interesado constructo ideológico burgués- no aseguran las tasas de ganancia requeridas por el capital, el Estado debe volver a ser un agente económico con objetivos y medios políticos para amarrar lo que el “libre comercio” no logra para la fracción dominante de la burguesía en cada país. Lo que, a su vez, es expresión de un proceso de oligarquización que se muestra tanto en la desigualdad económica creciente tanto en términos de renta como patrimoniales y tanto en el plano nacional como en el internacional.

Acorde con lo anterior, medidas como la subida de aranceles por parte de Trump, conlleva además de problemas internos -que no son objeto hoy de esta reflexión- reacciones del resto de actores económicos mundiales para defender y hacer crecer los sectores clave de su economía. Pero ello implica que puede abrirse una dinámica de conflicto económico, político y, desgraciadamente, militar.

Podemos afirmar que el escenario capitalista mundial está sumido en una soterrada, pero de momento imparable, crisis de acumulación a la vez que se producen en el interior del capitalismo fenómenos de “ganadores” bimilmillonarios reordenando las jerarquías nacionales e internacionales en torno a los sectores estratégicos de la economía mundial actual.

Acontecimientos políticos “subjetivos” como el Brexit y la misma elección en segundo mandato presidencial de Donald Trump fueron síntomas inequívocos de que las viejas recetas y los equilibrios existentes se habían convertido en inservibles para la recuperación económica, aunque las “recetas” que acompañaban tampoco parece que hayan servido. De hecho, años más tarde, el resultado geopolítico derivado de la nueva geoeconomía es que el comercio mundial se ha resentido y que diversos países en todos los continentes -pero especialmente en Asia- tienen ya como objetivo la autonomía estratégica en sectores clave. A la vez las cadenas de valor se han acortado y acotado preferentemente a los afines o partícipes en los mismos intereses y visión geopolítica.

A partir de 2019 se intensifican nuevas medidas de política industrial de naturaleza proteccionista en todos los países comenzando por las adoptadas por las anteriores administraciones norteamericanas, tal como constata el Fondo Monetario Internacional. Los motivos aducidos para este giro van desde preservar y aumentar la competitividad en los sectores clave de la economía (viejos como el crudo o nuevos como la Inteligencia Artificial) hasta el imperativo de la seguridad nacional en el marco de una vuelta a diversas formas de etnonacionalismo. A la vez y de acuerdo con lo anterior se trata de asegurar las cadenas de suministros tanto de bienes de equipo y componentes como de insumos agrarios imprescindibles como los fertilizantes o también el gas y el petróleo que siguen estando en el centro del modelo energético y de transporte. Y una novedad central: se trata de asegurar el acceso a minerales críticos -desigualmente repartidos en el mundo- para la economía digital, la espacial y la militar.

Especialmente importante es la búsqueda del despegue económico -en esta continuada onda larga que dificulta la recuperación de la tasa de ganancia- mediante el aumento del gasto militar y por tanto de la expansión de la industria al servicio de fines bélicos. Y en eso están todos los gobiernos de la Unión Europea, Estados Unidos -y su palanganero mayor de la OTAN- pero también China, India, Rusia y otros estados. En ese marco el genocidio de Gaza, la expansión sionista en el Líbano, la guerra con Irán, pero también en otro plano de cosas la guerra de Ucrania (situaciones muy diferentes entre sí por sus causas, victimarios y víctimas) suponen un marco de experimentación de las ciber comunicaciones aplicadas a la matanza, de destrucción de riqueza y de futuro negocio en la reconstrucción. Pero especialmente están sirviendo para impulsar la industria bélica, aumentar el gasto militar y bajar el gasto social en una operación de disciplinamiento masivo de las poblaciones en aras a la realización de nuevas y mayores ganancias privadas.

Medidas que preludian las brutalistas del actual presidente de los EE.UU. Efectivamente se desnuda la política capitalista del halo de honorabilidad que justifica como generales y sociales los intereses particulares capitalistas y directamente se pasa a proclamar el uso de la fuerza en su amplia gama de expresiones para imponer los intereses de privados dentro del país y hacia fuera. Incluso ya no intereses de parte del conjunto del capital -como secularmente venían haciendo los gobiernos burgueses- sino los de facciones concretas del capital financiero o de los tecno-oligarcas. El posfascismo en marcha en nombre de la libertad se impone a costa de las libertades políticas y los derechos humanos. Ese es el lazo que une las viejas pulsiones autoritarias neoliberales presentes en Hayek con el actual movimiento ultra derechista de los Milei del mundo comenzando por el uso torticero y liberticida de los mecanismos de la democracia liberal norteamericana que hace el presidente Trump.

¿Qué instrumentos usan los gobiernos actuales de todo signo y latitud? Contradiciendo sus propias reglas hay un abanico de medidas que se aplican de forma desigual ajustándolas a los intereses de parte, sectoriales, nacionales: aranceles aduaneros, ayudas a la exportación y en su caso a la importación, subvenciones, préstamos y exenciones. Eso sí, lo aplican los gobiernos de los grandes ya que los de los países dependientes y/o empobrecidos son obligados al dictado de los EE.UU., Unión Europea o China y en menor medida una Rusia en decadencia con gran poderío militar pero con los pies de barro en lo económico (de momento). Si bien estas potencias tienen modus operandi bien distintos en sus relaciones comerciales que van desde la búsqueda de alianzas comerciales de Pekin a la política de cañoneras de Washington, con un Bruselas que perdió el rumbo. Aunque es claro que ambas potencias quieren tener el poder y hegemonía en sus respectivos “patios traseros”. Asimismo, en el caso norteamericano se trata de conservar su posición de hegemón mundial puesta en cuestión por el aspirante asiático.

La gran pregunta en este debate es si hay una ruptura y superación del neoliberalismo o nos encontramos ante un aggiornamento de los gobernantes y la plutocracia de cada país para hacer frente a los efectos negativos que haya podido tener el propio proceso de globalización que lejos de representar un win-win ha supuesto una reordenación de los frutos y ganancias. Realmente sigue vigente el neoliberalismo en el interior de cada país a la vez que desde los resortes del gobierno estatal se defienden los intereses de la fracción dominante de la burguesía (o en su caso del aparato político). El ejemplo más burdo y pornográfico es de la familia Trump.

¿Qué consecuencias tiene el actual proceso?: La exacerbación de la competencia inter imperialista que conlleva ineludiblemente nuevos conflictos directos o indirectos entre las principales potencias. Y cuando ello ocurre, como señaló en su día Rosa Luxemburgo, el riesgo de confrontación militar global se acrecienta, a la vez que proliferan guerras localizadas en las que se juegan intereses de los “grandes” sobre las espaldas de las y los de abajo mundial y localmente. Habrá que volver a los clásicos que a principios del pasado siglo combatieron la guerra imperialista llamando a no participar en la matanza entre las gentes de abajo e intentaron convertirla en oportunidad para la humanidad apuntando con sus fusiles hacía arriba.

¿Qué hacer? Esa es la pregunta clave y la dejamos en vilo porque requiere un futuro debate específico, por parte de muchas nuevas (y viejas) voces. Y tendremos que hacerlo en medio de una situación aceleradamente mutante: el signo de los tiempos.

Notas:

PD. Con este texto se cierra una larga, interesante y prolífica serie de artículos que se han publicado en Espacio Público en el debate que hemos denominado “Tras el vendaval trumpista”.

En el futuro deberemos revisitar muchas de las cuestiones planteadas. Y es nuestra intención realizar actividades divulgativas y formativas sobre los temas tratados dirigidas a la juventud. Y en ese marco tenemos el propósito de editar un cuaderno con los artículos que han aparecido estos meses.

China en la era de Trump II

11/05/2026

Li Xiang

Experta en relaciones políticas y comerciales internacionales, vive en Pekin y utiliza este alias por razones de seguridad.

El mundo político de la globalización neoliberal impulsado por Estados Unidos ha muerto pero el mundo económico que generó se resiste a morir. No es tan fácil en el siglo XXI hacer desaparecer por decreto, mediante aranceles o con la política de las cañoneras -como pretende el señor Donald Trump- la división internacional del trabajo, las cadenas de valor existentes y las interdependencias tecnológicas, financieras y materiales. La persistencia errática del presidente norteamericano en volver a los supuestos buenos tiempos de su nación está condenada al fracaso, pero en su intento no cabe descartar que se incendie la pradera y con ella la civilización humana.

En este contexto ¿qué hace o puede hacer la potencia en ascenso de la República Popular China? Esa misma pregunta se la estarán haciendo millones de personas en el mundo, no sólo los dirigentes políticos y financieros. De momento la respuesta de los gobernantes de mi país es cauta. Ni quieren ni pueden ir a un choque frontal con el histriónico magnate norteamericano. El caso de la guerra de Estados Unidos e Israel contra Irán ilustra claramente la dificultad de China para intervenir a favor de sus intereses, pero sin exponerse a una reacción virulenta del norteamericano. De ahí, como en el caso venezolano o cubano, la débil cuando no inexistente reacción diplomática y sobre todo material o militar. Las ayudas a Irán en este último terreno son medidas: suficientes para mantener una cierta capacidad de subsistencia persa sin que, a su vez, sea masiva y decisiva.

No quieren porque la estrategia imperialista china es a largo plazo, con el mínimo coste económico y el menor disturbio en su expansión comercial, productiva y extractiva a nivel mundial, lo que lleva a la dirigencia actual del Partido Comunista de China a medir sus pasos. Por ejemplo, ante las amenazas sobre los aranceles responder defensivamente proporcionalmente, pero sin interrumpir los flujos ni contratacar de forma pública con la deuda norteamericana en su poder. Su objetivo es ir creando las condiciones de nuevos polos de reagrupamiento económico y comercial alternativos y al margen de la hegemonía norteamericana: que el negocio siga y no se detenga la ganancia.

El mejor ejemplo del tipo de expansión económica de China es la red de puertos marítimos monitorizados por sus sistemas de gestión que ha ido construyendo en los cinco continentes, tejiendo lazos profundos con las economías locales que se sustancian en algunos países en la construcción de ferrocarriles que permiten enlazar las instalaciones portuarias con zonas mineras o agrícolas del interior de esos territorios. Puertos que sirven para llevar hasta ellos sus mercancías desde China y poder transportar a su vez hacia China los minerales necesarios, el gas natural licuado y el petróleo, los fertilizantes o las mercancías -fundamentalmente agrícolas, pero no sólo- necesarias para continuar con su nuevo ritmo de consumo o disponer de los insumos clave. Algunos datos recientes pueden ilustrar lo afirmado: en los últimos 20 años las empresas públicas y organismos estatales chinos han financiado más de 350 proyectos en 168 puertos de unos 90 países. Buena muestra de que el gobierno de mi país no aspira por el momento a establecer una red de bases militares amenazantes sino a rentabilizar sus reservas en dólares a la vez que se asegura las prioridades económicas, diplomáticas y geopolíticas a medio y largo plazo mediante una red de enclaves en todos los mares dependientes de una red logística, como por ejemplo LOGINK, al margen de las occidentales. Todo ello permitirá a China superar las dificultades crecientes que se avecinan a nivel mundial.

La dirigencia china no quiere el enfrentamiento frontal pero tampoco puede. No quiere correr el riesgo de entrar en una deriva aventurera por tres tipos de razones. En primer lugar y pese a los avances en la creación de unas fuerzas armadas modernas, todavía no pueden competir con las de los Estados Unidos en caso de conflicto abierto. Por el momento. Por ello no lanza fuegos artificiales de júbilo, consciente además del retraso chino a corto y medio plazo en aspectos clave económicos e incluso bélicos como el de la Inteligencia Artificial. El único espacio en el que China se muestra firme en ese terreno es respecto a Taiwan y las aguas marítimas próximas. Digamos que mi gobierno usa bisturí para tratar las cuestiones bélicas que puedan afectar a ambas potencias capitalistas imperialistas Estados Unidos y China, pero a pesar de ello está incurso en una dinámica de militarización de sus prioridades terrestres, marítimas y espaciales.

En segundo lugar, las alianzas internacionales de Xi Jinping (BRICs o la Organización de Cooperación de Shanghai) todavía son -pese al discurso occidental- muy débiles. Mucho más débiles y contradictorias que las equivalentes en el caso occidental a la OTAN, la UE o los tratados comerciales entre los más importantes países capitalistas o con países dependientes. El caso de la guerra de EE UU e Israel contra Irán o la reacción china ante el secuestro de Maduro ilustran muy bien el tipo de respuesta muy comedida del gobierno chino a pesar de los importantes intereses en juego en el terreno del aprovisionamiento de crudo. Capítulo aparte merece las operaciones de importación de crudo iraní que no se refinan en las grandes instalaciones para evitar la vigilancia americana o el armamento e información que discretamente facilita China a Irán para no alarmar a la Casa Blanca. China, de momento, tiene una norma de conducta geopolítica: aumentar los socios y realizar inversiones, pero cuando se agudiza una crisis con EE UU reduce su respuesta al terreno de las declaraciones excepto en el caso de los aranceles. Por el momento. Bien es cierto que un Irán más débil le hace más dependiente de China y los errores de Trump están desviando fuerzas militares norteamericanas del Pacífico hacia el Golfo Pérsico: buenos ejemplos de mirada de medio y largo plazo.

Un factor nada despreciable que paraliza las principales decisiones del gobierno chino es que Xi Jinping y sus fieles configuran una “camarilla” -usando la vieja terminología- que tras controlar los diferentes poderes ha logrado un profundo cambio de régimen político que ha roto las viejas reglas por las que se regía el Partido Comunista de China que durante años tomó decisiones colegiadas que permitían los relevos generacionales preparados de forma anticipada. A pesar de su avanzada edad Xi no tiene de momento sucesor que se sepa. Y ello ha producido importantes desafecciones en el seno de la cúpula militar que, a su vez, se ha visto conmocionada por las recientes purgas en las más altas instancias y casos de corrupción entre altos mandos. Estas purgas militares han sido frecuentes en la convulsa historia China pero la caída de Zhang Youxia es un nuevo hito. Por un lado, por el gran poder que tenía y por otro porque era un aliado de Xi Jinping. Lo primero que salta a la vista es que la cúpula del ejército ha sido prácticamente desmantelada justo en un momento de alta tensión mundial y también en un periodo especialmente decisivo.

El pasado 4 de marzo se inauguraron las sesiones anuales de la Asamblea Popular Nacional y de la Conferencia Consultiva Política del Pueblo Chino. A las puertas de aprobar un nuevo Plan Quinquenal para el periodo 2026-2030 en medio de una desaceleración del crecimiento económico que se ralentiza al 4,5% pero con un gasto militar que crece el 7,2% se oyeron voces que planteaban la necesidad de unos presupuestos militares más austeros. Ello iría en contra de un elemento central del discurso del “gran resurgimiento de la nación china” de Xi Jinping que se concretaría en la conversión de China en una gran potencia militar tras el siglo de humillación ante occidente y Japón.

A la vez en las calles sigue sin superarse la crisis inmobiliaria a la vez que se ha producido una importante oleada de huelgas y movilizaciones de trabajadores tanto de las empresas públicas como de las privadas exigiendo mejoras salariales y de las condiciones de trabajo.

Por todo ello el margen de maniobra de Xi Jinping frente a Estados Unidos es limitado, máxime en un escenario internacional inestable, convulso e incluso impredecible.

Más allá del Hipersanchismo

29/04/2026

Alberto Tena Camporesi

Profesor investigador de la División de Estudios Multidisciplinarios (DEM) del Centro de Investigación y Docencia Económicas (CIDE) en Ciudad de México

Andere Nieva

Asesora Parlamento Europeo - Bruselas

Hasta hace muy poco, el neoliberalismo funcionaba en dos planos a la vez. Uno interno: desregulación, privatización, reducción de impuestos y mercantilización de cada vez más áreas de la vida. Y otro externo: libre comercio, libre circulación de capitales, reducción de aranceles y una serie de organismos aparentemente multilaterales que administraban el conjunto bajo la batuta de Estados Unidos. En algunos de los países donde ha gobernado temporalmente la izquierda en los últimos años el plano interno se ha ido revirtiendo parcialmente. No son victorias suficientes, definitivas ni irreversibles, pero sí han sido un cambio de tendencia real en diferentes planos y en diferentes partes del mundo. La dimensión externa, en cambio, no la derrotó ninguna de estas victorias de la izquierda internacional, la dinamitó Trump al comienzo de su segundo mandato.

Desde principios de 2025, cuando la guerra arancelaria que Estados Unidos mantenía con China se extendió al resto del mundo, el orden comercial que había organizado la globalización durante tres décadas dejó de existir. No se trata de un ajuste ni de un ciclo proteccionista más, desde entonces lo que se ha acelerado es el final de un mundo organizado bajo la hegemonía estadounidense, un sistema en el que Estados Unidos funcionaba como garante último de las promesas que los demás países se hacían entre sí, en lo comercial, en lo militar y en lo institucional. La arquitectura que salió de Bretton Woods se ha ido quebrando pieza por pieza. La invasión de Ucrania demostró que la interdependencia comercial entre Rusia y Europa no impedía la guerra. El genocidio en Gaza demostró que el orden basado en reglas no se aplicaba a los aliados de quien lo había diseñado y que ya no había ningún límite moral a las atrocidades. Los aranceles de 2025 liquidaron la OMC como árbitro y el horizonte del «libre comercio» como marca de la globalización. El expansionismo israelí y el imperialismo estadounidense sin complejos dejan a la OTAN en una crisis de sentido, dividida entre su función defensiva europea y su instrumentalización al servicio de una política exterior que sus miembros ya no comparten. El uso del dólar y del sistema financiero como instrumentos de castigo y coerción ha empujado a los BRICS a buscar alternativas que, aunque incipientes, señalan que la hegemonía monetaria estadounidense ya no se da por descontada. No es el multilateralismo lo que está en crisis, es la hegemonía que lo sostenía. La promesa de que la liberalización comercial produciría estabilidad, convergencia democrática y prosperidad compartida llevaba décadas quebrada, pero mientras el garante mantenía la ficción esta podía seguir operando al menos como horizonte. Que ya ni siquiera sea necesario aparentar que las guerras imperialistas se justifican bajo algún tipo de legalidad internacional es la expresión de que eso se acabó.

Pero también en todo esto parece haber emergido otra novedad. Durante décadas, la línea geopolítica y la línea ideológica funcionaban como ejes separados, y cualquier gobierno de izquierda tenía que aceptar contradicciones frontales en política exterior porque seguir la lógica del interés nacional y seguir la lógica ideológica llevaban aparentemente a lugares distintos. Ahora el trumpismo internacional parece haber acelerado la convergencia de ambas en un mismo frente. Defender la autonomía europea frente a Estados Unidos y defender una agenda de cohesión social, transición ecológica y derechos han dejado de ser cosas distintas. No porque la geopolítica se haya vuelto progresista, sino porque la agresión exterior ha hecho que el interés estratégico europeo y la agenda de la izquierda apunten, por primera vez en mucho tiempo, en la misma dirección. La dirección la marcó el movimiento propalestino, que creó la presión social sin la cual difícilmente algún gobierno europeo se habría atrevido a romper con el alineamiento automático con Washington y Tel Aviv. La iniciativa ciudadana europea para suspender el acuerdo de asociación con Israel, que ya ha reunido más de un millón de firmas en más de siete países, mantiene estos días la tensión empujando a Sánchez a ir más lejos. La pregunta que tenemos ahora es si somos capaces de hacer con la integración europea lo que Maastricht hizo para el neoliberalismo de los noventa, pero en otra dirección.

La cumbre que Sánchez convocó en Barcelona los días 17 y 18 de abril, con veinte delegaciones y una quincena de jefes de Estado y de Gobierno, bautizó esa convergencia entre intereses geopolíticos y posición ideológica. La desastrosa situación en Irán ha hecho pensar a los gobiernos latinoamericanos en un giro aún más agresivo de Trump en el continente americano, lo que amplifica sus necesidades de reducir la dependencia en las áreas más fundamentales. El posicionamiento de España contra Netanyahu y Trump, las brechas concretas que se han mostrado en la guerra con Irán, la apertura controlada cada vez mayor con China, la propuesta de un ejército europeo, todo eso indica que hay voluntad de ocupar el espacio que la crisis atlántica ha dejado abierto. Un espacio que no se abrió solo. Varios de los ejes que hoy parecen propios de este nuevo centro, desde la transición ecológica hasta la ruptura con el alineamiento atlántico, fueron durante años horizontes minoritarios empujados desde la izquierda. Que la siguiente edición de la Reunión en Defensa de la Democracia vaya a celebrarse en México en 2027, a propuesta de Sheinbaum, indica que este dispositivo no se agota en la foto de Fira de Barcelona y que México empieza a ver estas alianzas también como estratégicas.

Mientras tanto, las decisiones ya se están tomando. La UE negocia acuerdos comerciales con medio mundo, el gasto militar ha crecido más de un 60% en cinco años, la Comisión destina la mayor partida de su nuevo fondo de competitividad a seguridad y defensa. Frente a todo esto, dentro de la propia izquierda europea conviven quienes celebran el rearme como autonomía estratégica, quienes lo rechazan de plano y quienes no saben qué pensar. Que esas tres posiciones coexistan sin resolverse no es pluralismo, es el síntoma de que faltan coordenadas compartidas. Si no sabemos qué Unión queremos para el futuro, cada una de estas decisiones se tomará por inercia o por rechazo heredado, porque la pregunta de fondo sobre qué integración política queremos y podemos empujar sigue sin convertirse en una verdadera apuesta estratégica para las izquierdas.

El mercado único prometía que la integración económica produciría comunidad política. No la produjo. Maastricht prometía que la disciplina monetaria generaría convergencia y terminó generando divergencia y una crisis de legitimidad que aún perdura en muchos sectores de la población. Los fondos Next Generation, nacidos de la emergencia pandémica, demostraron que era posible otra lógica, de inversión pública compartida y solidaridad fiscal. Ahora la emergencia es geopolítica y la ventana parece que se está haciendo aún más grande. Si Trump, Putin e Israel intentan dinamitar la UE, como parece que es el objetivo principal de todos ellos, actuando desde fuera pero también a través de las formaciones ultras que operan como correa de transmisión dentro del continente, el efecto puede ser paradójicamente el contrario, el de empujar hacia una integración más profunda y no solo hay que tener algo que decir, si no un plan para tener algo que hacer. La derrota de Orbán en Hungría parece que es el pistoletazo de salida a discutir, por ejemplo, leyes tan fundamentales de la arquitectura de la UE como es el derecho a veto de los estados.

Sánchez, con su oposición radical a Trump y Netanyahu y su firmeza en sostener a Ucrania, ha generado un capital político que parece decidido a usar para profundizar la convergencia del interés nacional y la posición ideológica frente al mundo que viene. Los discursos de su reciente visita a China dan una idea nítida de cuál es el mundo que ya está aquí, y la cumbre de Barcelona ha confirmado su capacidad de articulación en esa escala. Esta proyección internacional que algunos han llamado Hipersanchismo es un hecho político que hay que aceptar, aunque falte por ver qué rédito puede tener en política interna y qué permite y qué impide en la disputa por lo que hay más allá.

Durante la Guerra Fría, la izquierda pensaba la transformación fundamentalmente a escala nacional, o como suma de transformaciones nacionales. Lo que parece estar emergiendo ahora es otra cosa, que todavía no tiene nombre ni programa elaborado, pero que se puede describir por sus rasgos: un multilateralismo que asume la interdependencia entre países como hecho irreversible pero que no acepta que esto signifique sometimiento. Una lógica en la que ningún actor sea lo suficientemente fuerte como para dominar a los demás, ni ninguno lo suficientemente débil como para ser dominado. Algo que se podría llamar, a falta de mejor término, republicanismo internacionalista. La idea no es nueva, que la libertad de un pueblo depende de que ningún otro tenga poder suficiente para someterlo es una tradición que va de las repúblicas antiguas a las independencias latinoamericanas. Una libre asociación de productores y consumidores orientada a desmantelar los mecanismos institucionales —así como la propia arquitectura del comercio global— que hacen posible la explotación de unos países por otros. Los problemas que más importan, el cambio climático, la desigualdad dentro y entre países, las migraciones, son por definición globales y no van a resolverse dentro de un orden donde unos imponen las reglas a otros. Un sistema de interdependencia sin dominación no es solo más justo, es probablemente la condición para poder abordar todos los demás.

Para quienes quieran ir más allá del hipersanchismo y no solo reaccionar a él, lo primero es un diagnóstico sin autoengaño. Hay un giro real en la mirada multilateral, en el reconocimiento del sur global como interlocutor político necesario y no como periferia de la cooperación, y en el desplazamiento del alineamiento automático con Washington y la OTAN. Reconocerlo no es una concesión, es el punto de partida para poder empujar más lejos. Disputar para qué sirve la integración europea cuando no tiene hacienda ni deuda común, si las instituciones que gobiernan la interdependencia global van a seguir administrando jerarquías globales o si van a reorientarse hacia el desarrollo compartido, qué modelo productivo y qué política industrial se sostienen frente a la reorganización imperial del comercio, qué relación construimos con China y con los países del sur cuando Estados Unidos deje de ser el mediador único. Ahí es donde la izquierda tiende a ser en realidad sorprendentemente más conservadora, presa de marcos de pensamiento que ni ya existen, ni van a volver. La pregunta no es si ser rupturistas o continuistas respecto al sanchismo, porque esa dicotomía es en sí misma una forma de parálisis. Hay que dejar de confundir estrategia con posicionamiento al respecto del PSOE. La disputa real está en el contenido del orden que sustituye al que se está desmoronando.

Trump 2.0: fascistización o el fascismo en el poder

22/04/2026

Sergio Rodríguez Lascano

Economista y activista mexicano

Parecería que existe un consenso internacional sobre el carácter fascista del segundo régimen de Trump, sin embargo, toda analogía que busca confirmar una tesis busca aislar los elementos divergentes del fenómeno tal y como se está expresando, lo mismo que de los procesos de resistencia que se vivieron y que se viven. Por todo esto quisiera escribir algunas tesis que ubican los elementos de continuidad y de ruptura. Lo mismo que algunos aspectos que tienen que ver con la resistencia que se vive en el mundo, pero sobre todo en Estados Unidos, frente a este fenómeno.

1. Lo que estamos viviendo es un primer resultado del impresionante proceso de internacionalización de capital; tanto desde el punto de vista de la inversión, como de la deslocalización de los procesos productivos; como del surgimiento de un crecimiento desbordado del capital financiero (bancos de la sombra, Compañías Multinacionales de Inversión, crecimiento inusitado de las deudas de los diversos países, la llegada del capital del crimen organizado a los canales financieros internacionales, el creciente enriquecimiento de las empresas tecnológicas en comparación con las empresas industriales concebidas por el fordismo).

Esta internacionalización del capital no ha significado un aumento en los niveles de crecimiento de la economía (no se trata de que hayan desaparecidos los ciclos, pero una comparación entre los diversos ciclos largos de la economía nos permite ver que no hay equiparación entre los periodos de auge y sus altas tasas de crecimiento, con los periodos de auge del ciclo actual).

2. Esto permitió dos procesos que han marcado la conciencia social: un decrecimiento de la industrialización de los países, antes conocidos como desarrollados, y con ello una pérdida de referencia de clase en la sociedad como tal. La vieja idea que planteó Pier Paolo Pasolini de que el Partido Comunista Italiano era un país dentro de un país, se fue minando hasta desaparecer. La vieja organización de los trabajadores europeos y norteamericanos se fue fracturando, hasta llegar el punto de que, en los barrios obreros de Francia, Alemania, Gran Bretaña, Estados Unidos, una parte importante de los trabajadores van a las urnas a votar por la extrema derecha (ya sea aquella que sin pudor se declara fascista o por la que hipócritamente se dice democrática, pero busca lo mismo que su hermana gemela). Pero esto va más allá de una cuestión electoral tiene como origen que su rabia, su ira, está siendo canalizada no contra el capital sino contra los migrantes, las mujeres, la población LGBTQIA+.

3. En paralelo un proletariado gigantesco ha crecido en lo que se conocía como países subdesarrollados (ahora llamados emergentes). Más de 3 mil millones de trabajadores se ubican en esa parte del mundo, muchos de ellos hace solamente 30 años eran campesinos que vivieron un proceso de despojo que empalidece a la que se vivió durante lo que se conoció como acumulación originaria. Decenas de millones han tenido que emigrar a las megápolis o a ciudades que se construyen de la noche a la mañana. Ahí se está produciendo lo que se consume en casi todo el mundo, tanto en el terreno de los bienes salario, como en las materias primas auxiliares, como en los bienes de capital. Al mismo tiempo que ahí se encuentran las minas donde se ubican los bienes indispensables para el desarrollo de la tecno burguesía.

4. En los Estados Unidos, Trump aprovecho esa rabia para levantar su movimiento MAGA, ayudado por la creciente corrupción de los mandos demócratas. Esto permitió que por medio de las redes sociales se inundaran los hogares norteamericanos de informaciones falsas, campañas de odio contra los migrantes (los bad men), contra toda la casta política estadounidense (la cual evidentemente tenía grandes debilidades, no de lo que las acusaban, pero sí de muchas cosas, que la población vivía y odiaba y que hacía creíble cualquier exageración). Siguiendo una especie de política budú, se crearon los muñecos a los que se exhibía para que la gente les clavara los alfileres. Miles de “influencers”, de expertos en comunicación, bajo el mando de tipejos como Steve Bannon o de expertos ubicados para eso por Elon Musk, se dieron a la tarea de engendrar el clima de odio necesario para generar una ola de apoyo a Trump. Era indispensable crear al enemigo a quien combatir.

5. Pero más allá de algunos intentos, como las del asalto al capitolio, no se crearon las guardias de asalto tipo las Sturmabteilung (Guardia de asalto SA) alemanas. Lo que queremos señalar es que no existe un movimiento social organizado que sea la base de sustentación de Trump y esa es su debilidad. A diferencia de lo que se llegó a señalar o pensar, esos norteamericanos desesperados no fueron convocados a salir a las calles a “limpiar” su barrio, ciudad, país, de migrantes. Se prefirió usar a ICE como una especie de Schutzstaffel (Escuadrones de protección SS), buscando crear un estado policiaco, incluso se les envió a las olimpiadas de invierno y sin duda son el cuerpo represivo preferido de Trump. La diferencia con Alemania es que los SA habían realizado el trabajo de eliminar a las organizaciones de los trabajadores; mientras que las SS ya sólo dieron el golpe final, aparte de desaparecer a las SA en la noche de los cuchillos largos, en tanto el fascismo ya tenía el control del Estado.

6. Pero lo que se está viviendo en los Estados Unidos no es una derrota histórica de los trabajadores o de la sociedad civil en general. ICE ha sido el catalizador que ha permitido, no únicamente a los migrantes, pero a una parte importante de la sociedad americana, para movilizarse masivamente en contra de Trump, de MAGA y de toda su política, incluido ahí la política de guerra. Y sobre todo sacar la conclusión más correcta de lo que es el verdadero objetivo de Donald Trump. Él no está dispuesto a dejar el gobierno en 2028 y muy probablemente no esté dispuesto que haya una elección que lo obligue a dejar el poder. El grito y las movilizaciones de No kings, van exactamente a la esencia del problema. Trump está dispuesto a todo para mantenerse en el poder, incluido acabar con el consenso democrático tan poderoso en la conciencia de los norteamericanos.

7. En la década de los 30, León Trotsky escribió en una frase lo que desde mi punto de vista era la definición más acertada de lo que era el fascismo. Mientras que la tercera internacional estalinista, por medio de Jorge Dimitrov, planteaba que el fascismo era la dictadura más abierta del capital financiero; Trotsky en cambio definía al fascismo como: “la eliminación de los gérmenes de democracia proletaria en el marco de la democracia burguesa”.

En el caso de Estados Unidos y el gobierno de Trump, podríamos parafrasear esa definición diciendo: el proceso de fascistización de la era Trump busca eliminar todo lo que ha existido como democracia social en el marco del capitalismo norteamericano. Se trata de eliminar todas las instituciones que se han creado a lo largo de la historia de ese país. Desde los derechos de ciudadanía por nacimiento, hasta los equal rights, pasando por el carácter federal del régimen político. Todo esto ha generado una reacción significativamente por parte de sectores fundamentales de la población norteamericana, no únicamente los migrantes, sino de sectores muy importantes de la población blanca y afroamericana.

8. Hasta ahora cuenta con el apoyo de la tecno burguesía, los hombres más ricos del mundo. Pero estos no tienen lealtades inamovibles. Ellos han sido los principales beneficiarios de la internacionalización del capital. En la práctica los elementos claves de lo que se conoció como neoliberalismo están intocadas, más allá de los gritos histéricos nacionalistas, en la práctica la deslocalización de capital se ha mantenido.

Cualquier política de @traer los procesos industriales a casa” significará, no únicamente miles de millones de dólares en pérdidas, por el diferencial salarial, los bajos impuestos de los países a los que se dirigen las inversiones y en general las facilidades que se ofrecen a éstas, sino porque en muchos casos no existe la mano de obra capaz de producir ese tipo de mercancías en los Estados Unidos, así lo ha señalado el presidente de Apple, Tim Cook: “China dejó de ser un país con mano de obra barata hace muchos años, esa no es la razón por la que vamos a China para producir. Las razones son las habilidades y la cantidad de personas especializadas en una misma ubicación…En Estados Unidos si reúnes a todos los ingenieros de herramientas (o ingenieros de precisión), no creo que pudieras llenar una habitación. En China podrías llenar varias canchas de fútbol” (Discurso ofrecido en el Fortune Global Forum 2017).

9. El Liberalismo o neoliberalismo como le decimos en América Latina, creo que de manera más acertada, no ha sido únicamente una política de deslocalización del capital y de la producción; de creación de cadenas de valor muy intrincadas que permite que una mercancía tan pequeña como un Iphone tenga incorporada en su seno trabajo de diversos países. Si bien el espacio es breve para entender el significado profundo del concepto, el llamado neoliberalismo no consiste en un simple modelo económico, se trata de una forma de organizar-desorganizar la vida de la gente; es decir, el conjunto de relaciones sociales, económicas, políticas, la forma de organizar-desorganizar al Estado, la ideología, la cultura, las relaciones internacionales, el comercio mundial y, desde luego, el concepto y la práctica de la guerra, lo que desemboca en el planteamiento de la guerra total. El neoliberalismo no significó un descenso de la competencia, sino todo lo contrario. Ha sido de tal dimensión -esa forma de organizar el sistema- que las reacciones se manifestaron con el brote de una serie de partidos nacionalistas, fascistas o proto fascistas, que vieron en esa dinámica de internacionalización el peligro para sus pequeñas fronteras nacionales.

10. Pero todo esto hubiera sido un poco anecdótico si en el terreno de la izquierda se hubiera elaborado una alternativa aún más internacionalista que la del capital. La izquierda, salvo algunas excepciones, se refugiaron en un discurso nacionalista bastante pobre y empobrecedor. En la práctica podemos fechar el declive de la izquierda mundial cuando en el mes de febrero de 1991, el Partido Comunista Italiano, el más grande del mundo occidental votó muy mayoritariamente su desaparición y su conversión en el Partido Democrático de Izquierda, para algunos años después deshacerse del segundo apellido. Una forma de entender la conformación del Estado, de la importancia lograda por los sindicatos y los trabajadores, de los clubs y asociaciones obreras, de una cultura, un cine, etc. desapareció sin gracia alguna (se desmerengó, para tomar la expresión de Fidel Castro sobre la Unión Soviética), con mucha vergüenza y haciendo lo posible para que nadie recordara su pasado y sus referencias teóricas. La crisis de la izquierda mundial no es producto de un puñado de intelectuales estructuralistas y de sus obras (Mil mesetas, La microfísica del poder, Vigilar y Castigar, Las tres ecologías, o el peor, La condición moderna: informe sobre el poder, etc) sino de la gran incapacidad que demostramos (la izquierda) para encontrar una alternativa mundial frente a ese apabullante proceso de internacionalización del capital.

11. Lo fundamental de lo que sigue no se jugará en Palestina, Irán, o en Cuba, o en no importa que lugar. Se jugará en los Estados Unidos. No digo que no tenga importancia lo que pase en esos países, en especial para nosotros los latinoamericanos, más allá de nuestras diferencias con el régimen, lo que pase en Cuba. Pero si alguien va a poner en jaque al régimen fascistisante de Trump, y de hecho lo está haciendo, es la sociedad americana. Las movilizaciones periódicas de No Kings, deberían ser secundadas en todo el mundo.

PD. Es tan débil el pensamiento y la acción de la izquierda que hace unas semanas Lula le hizo una propuesta pública a la presidenta de México, Claudia Sheinbaum, para generar una inversión conjunta para extraer petróleo del golfo de México, Claudia hizo mutis no contestó nada, porque no hay que molestar al señor de la Casa Blanca. Esa ha sido su política en todo este tiempo, más allá de gritos en las plazas públicas sobre la importancia de la soberanía. Pero en fin, las reacciones del populismo de izquierda, son otro tema.

Eje, no pilar: la India en un orden mundial en fragmentación

16/04/2026

Sushovan Dhar

Activista político y sindicalista de Calcuta (India) y miembro del CADTM

El primer año del regreso de Donald Trump a la presidencia de Estados Unidos ha acelerado una transformación ya en marcha: la desintegración de la globalización neoliberal liderada por Estados Unidos. Desde la década de 1990 hasta el período posterior a 2008, el capitalismo global se organizó a través de una jerarquía estructurada, con el dominio financiero de Estados Unidos, las cadenas de valor globales y las instituciones multilaterales que garantizaban las condiciones para la acumulación de capital. Esa arquitectura se está desmoronando ahora de forma visible.

Lo que está surgiendo se describe a menudo como «multipolaridad», como si se estuviera configurando un orden más equilibrado. Pero este lenguaje oscurece la dinámica central: no es la desaparición de la jerarquía, sino su reorganización bajo una rivalidad inter imperial intensificada. El comercio, las finanzas y la tecnología ya no se rigen principalmente por los imperativos de la integración de los mercados. Están cada vez más subordinados a la competencia estratégica, evidente en los controles a la exportación de tecnologías avanzadas y en los esfuerzos por reestructurar las cadenas de suministro. El cambio no es de la globalización a la fragmentación, sino de circuitos de acumulación relativamente abiertos a una interdepedencia más gestionada y politizada.

El segundo mandato de Trump debe entenderse desde esta perspectiva: como un acelerador más que como una ruptura. El giro hacia el proteccionismo, la reestructuración de las cadenas de suministro y el nacionalismo económico es anterior a su regreso, y tiene sus raíces en la prolongada crisis de rentabilidad y en el desafío estratégico que plantea el auge de China. Lo que ha cambiado es la claridad con la que las grandes potencias están ahora dispuestas a utilizar la interdependencia como arma y a redefinir los términos de la integración global.

En este contexto, la cuestión no es simplemente qué Estado dominará el orden emergente, sino cómo operarán los diferentes Estados dentro de él. Es aquí donde países como la India adquieren una importancia particular: no como centros de poder alternativos, sino como actores que navegan —y buscan ventaja dentro de— las fracturas de una jerarquía global en proceso de recomposición.

Por qué la India importa ahora

La creciente centralidad de la India en los debates económicos y geopolíticos globales no es simplemente una función de su tamaño, sino de su lugar en este orden. Con un gran mercado interno, una mano de obra considerable y una base digital y de infraestructuras en expansión, la India emerge como un lugar potencial para la reorganización parcial de las cadenas de valor globales, lo que se refleja en la rápida expansión del montaje de productos electrónicos y en el traslado por parte de Apple de parte de su producción de iPhone a la India. La búsqueda de alternativas a China ha elevado el perfil de la India, pero la reubicación significativa de la producción sigue siendo limitada.

Al mismo tiempo, la India ocupa un espacio geopolítico distintivo. No está integrada en las estructuras de la alianza occidental ni alineada con China. Su participación en grupos como el QUAD [i] y el BRICS [ii] es una condición de su relevancia, no una contradicción.

Esta dualidad —económicamente atractiva para el capital global y políticamente ágil a través de las divisiones geopolíticas— ha convertido a la India en un interlocutor cada vez más importante. Es cortejada por Estados Unidos y sus aliados, al tiempo que mantiene vínculos con Rusia y se proyecta como una voz del Sur Global. En momentos de transición sistémica, estas posiciones cobran mayor importancia.

Sin embargo, sería engañoso interpretar esta prominencia como una prueba de una transición inminente hacia la hegemonía india, o incluso hacia un equilibrio multipolar estable en el que la India emerja como un polo entre otros. La importancia de la India radica menos en reordenar el sistema que en cómo opera dentro de él. No se trata simplemente de un ascenso; se trata de posicionarse dentro de las limitaciones y oportunidades que genera un orden mundial cada vez más fracturado.

La India como Estado bisagra

La mejor manera de entender el papel actual de la India no es a través de la «no alineación» o la formación de alianzas, sino como el de un Estado bisagra. La India se mueve hoy entre bloques, a diferencia de la postura no alineada de la Guerra Fría, que buscaba mantener la distancia de ellos. Sin embargo, se abstiene de asumir compromisos de alianza vinculantes. Esto refleja un esfuerzo por obtener beneficios materiales y estratégicos en un contexto en el que las grandes potencias compiten por asegurarse socios, mercados e influencia.

Tras la guerra en Ucrania, la India aumentó drásticamente sus importaciones de petróleo ruso a precio reducido, convirtiéndose Rusia en su mayor proveedor en 2023; gran parte de este petróleo se refina y se reexporta a los mercados occidentales en forma de productos petrolíferos, incluso mientras las sanciones occidentales buscaban aislar a Moscú. Estas compras también ayudaron a estabilizar los precios internos de la energía y respaldaron el crecimiento económico. Al mismo tiempo, la India profundizó su asociación estratégica con Estados Unidos a través del QUAD —una agrupación estratégica indopacífica—, mientras que iniciativas de seguridad occidentales más amplias, como AUKUS[iii], han ido tomando forma paralelamente. Ha ampliado la cooperación en materia de defensa y se ha posicionado como un nodo crítico en los esfuerzos por reconfigurar las cadenas de suministro alejándolas de China. Lo que parece una incoherencia es, en realidad, estrategia. La India aprovecha las tensiones geopolíticas sin comprometerse plenamente con ningún bando concreto.

Esta función de bisagra va más allá de la energía y la seguridad. La India corteja activamente la inversión, promocionándose como un destino manufacturero alternativo a través de iniciativas impulsadas por el Estado, como los programas de incentivos vinculados a la producción. Al mismo tiempo, sigue participando en el BRICS, respaldando proyectos incluso a medida que se profundiza su integración en los circuitos de capital liderados por Estados Unidos. La coexistencia de estas orientaciones no es transitoria, sino constitutiva de su papel actual.

Describir a la India como un Estado bisagra es reconocer un modo específico de inserción en el orden global: uno que se basa en el movimiento entre centros de poder y en la capacidad de traducir la fragmentación sistémica en ventaja estratégica.

Los límites de la autonomía

El lenguaje de la «autonomía estratégica» —la pretensión de la India de actuar con independencia de los bloques rivales— exagera la libertad que implica su posición de bisagra. Su capacidad de maniobra es real, pero se ejerce dentro de limitaciones estructurales. La bisagra puede girar, pero solo dentro del marco que la sostiene. Este margen de maniobra también está sujeto a presiones, ya que Estados Unidos vincula cada vez más la asociación estratégica a expectativas en torno al comercio, la tecnología y el cumplimiento de las sanciones.

El crecimiento de la India sigue ligado a los circuitos globales de capital, tecnología y demanda. Su atractivo como centro de fabricación alternativo se basa en los bajos costes laborales y en los incentivos impulsados por el Estado; su base industrial sigue siendo desigual, con fortalezas en áreas como la industria farmacéutica y los servicios, pero con carencias en la fabricación avanzada, y su integración en las cadenas de valor globales depende de los componentes importados, la inversión extranjera y los mercados externos. Los esfuerzos por atraer la relocalización de la cadena de suministro, ya sea en electrónica, productos farmacéuticos o semiconductores, producen beneficios parciales, pero no alcanzan a suponer una transformación estructural.

Las ambiciones de soberanía digital coexisten con la dependencia del capital y las infraestructuras externas. Las asociaciones con empresas estadounidenses y la alineación con los ecosistemas tecnológicos occidentales han permitido la expansión en sectores como los servicios digitales y las telecomunicaciones, pero también refuerzan las dependencias asimétricas en áreas como la fabricación avanzada, el diseño de chips y las tecnologías críticas. Esto no es autonomía, sino una inserción negociada.

Las tasas de crecimiento sostenidas de alrededor del 6-7% coexisten con una desigualdad persistente, dificultades agrarias y un régimen laboral caracterizado por la informalidad y la precariedad, con más del 80% del empleo que sigue sin estar formalizado. Gran parte de la ventaja comparativa de la India en la producción mundial sigue dependiendo de la reproducción de mano de obra de bajo coste en condiciones de protección social limitada. La distribución desigual de los beneficios de su posicionamiento geopolítico plantea la cuestión de si las ganancias estratégicas «nacionales» se traducen en un avance social más amplio.

Por último, el papel internacional en expansión de la India va acompañado de la consolidación del poder político a nivel nacional, con una creciente centralización e incremento de la represión de la disidencia. Estos cambios sustentan la capacidad de la India para ofrecer estabilidad al capital global y actuar con decisión en las negociaciones geopolíticas. La autonomía a nivel estatal puede, por tanto, coexistir con una profundización de las asimetrías dentro de la sociedad.

Implicaciones para el Sur Global

La trayectoria de la India como Estado bisagra plantea cuestiones más amplias sobre las posibilidades a las que se enfrenta el Sur Global. Su capacidad para navegar entre bloques rivales, obtener concesiones y mantener un grado de flexibilidad estratégica puede parecer, a primera vista, un modelo para otros Estados poscoloniales que buscan evitar la subordinación dentro de un único bloque.

Sin embargo, tal interpretación corre el riesgo de confundir una posición estructuralmente específica con una estrategia generalizable. La capacidad de la India para actuar como eje está estrechamente ligada a su tamaño. Pocos Estados poseen la ubicación estratégica que permite a la India ser cortejada simultáneamente por múltiples centros de poder. Para los países más pequeños y económicamente vulnerables, es más probable que la fragmentación del orden global reduzca el margen de maniobra, empujándolos hacia una alineación selectiva o una integración dependiente.

Esto puede profundizar la diferenciación dentro del Sur Global. Mientras que algunos Estados son capaces de aprovechar la rivalidad interimperialista para asegurar inversiones, transferencias de tecnología o concesiones diplomáticas, otros se enfrentan a presiones intensificadas para ajustarse a las prioridades estratégicas y económicas de las potencias dominantes.

La fragmentación de la globalización no se traduce automáticamente en una mayor autonomía para el Sur Global; en cambio, puede producir formas más complejas y diferenciadas de dependencia, mediadas a través de potencias regionales y Estados bisagra.

Conclusión

El surgimiento de la India como Estado bisagra no anuncia la llegada de un nuevo orden multipolar estable. Revela el carácter de la transición en curso. Lo que está tomando forma no es el desplazamiento de la jerarquía, sino su reconfiguración a través de una rivalidad intensificada, un desacoplamiento selectivo y formas desiguales de interdependencia. Estados como la India importan menos por trascender el sistema que por cómo operan dentro de sus fracturas.

La bisagra puede moverse. Pero no determina la puerta.

[i] Nota redacción Espacio Público: QUAD es como se conoce al foro informal Diálogo Cuadrilateral de Seguridad (QSD, por sus siglas en inglés) integrado por Estados Unidos, India, Australia y Japón que tiene por objetivo mejorar las relaciones económicas de algunos países de la región Indo-Pacífico.

[ii] Los BRICS son un bloque de economías emergentes y potencias geopolíticas (Brasil, Rusia, India, China, Sudáfrica y, desde 2024, Egipto, Etiopía, Emiratos Árabes Unidos, Irán e Indonesia).

[ii] AUKUS (Australia-United Kingdom-United States) es, inicialmente, una alianza estratégica militar entre tres países de la angloesfera: Australia, Reino Unido y Estados.

Necesitamos diálogo y reflexión en torno a un nuevo imaginario

07/04/2026

Marià de Delàs

Periodista

Nos interesa reflexionar y deliberar, ciertamente, sobre “las grandes líneas que afectan a la democracia, a las libertades y derechos políticos, laborales y humanos ante el avance de la extrema derecha mundial y en cada país”. La evolución de los acontecimientos a gran velocidad nos invita a pensar, escuchar, leer, escribir y discutir a fondo, “desde la óptica de la izquierda” sobre “los puntos de conflicto y temas” que configuran un nuevo escenario internacional.

Así quedó planteado desde principios de año en el debate virtual abierto por la Fundación Espacio Público sobre los “cambios que de forma acelerada están viviendo el capitalismo, las posiciones ideológicas predominantes y la geopolítica tras el triunfo de Donald Trump”. Ese debate, esas reflexiones responden a una necesidad en estos tiempos convulsos: la de fomentar el “contraste de ideas, la reflexión compartida, desde la pluralidad, el respeto y el intercambio de diferentes puntos de vista”, “con la voluntad de promover el pensamiento a fondo sobre los grandes temas de nuestra época”. Es el propósito que mantiene Espacio Público desde que conformó su existencia hace trece años, porque la izquierda anduvo y anda necesitada de planteamientos adecuados a la situación de entonces y a la actual. Necesitábamos y necesitamos propuestas convincentes para amplios sectores de población, porque vamos escasos.

“El trumpismo actual ha ido aparejado de un ascenso de la extrema derecha mundial en sus diversas modalidades y corrientes”, es evidente y así se expresa en la ponencia de arranque de este debate, en la que se deja en el aire la gran pregunta: “¿A qué se debe?”

Es preciso que encontremos respuestas a este interrogante. Es necesario entender y tomar conciencia de las claves del crecimiento del autoritarismo, que obviamente no se encuentran tan solo en las dificultades que tiene la izquierda para conformar candidaturas “progresistas” con mayor o menor grado de unidad y de apoyo social. Más allá del sentimiento de repulsa que suscita entre los demócratas la brutalidad de los déspotas, se necesitan recetas esperanzadoras, proyectos que dibujen un futuro posible de convivencia en paz, igualdad, solidaridad y armonía con la naturaleza.

Las manifestaciones masivas en el ojo del huracán trumpista apuntan en la buena dirección, las convocatorias en diferentes países en contra de las guerras, del racismo y de la xenofobia nos proporcionan motivos para no caer en el derrotismo, pero es necesario algo más que el rechazo, porque más allá del ‘NO KING’ y de los ‘BASTA YA’ es preciso que en algún momento la gente normal pueda contar con herramientas para construir aquel “OTRO MUNDO POSIBLE” que tanto se reclamó desde el movimiento antiglobalización. Ese otro mundo no es el que se nos ofrece desde las llamadas “democracias avanzadas” y desde los supuestos “estados de pleno derecho”. La realidad y las perspectivas resultan frustrantes y del todo insatisfactorias para demasiada gente.

No hay que hacer la vista gorda ante la colaboración de los gobiernos europeos con el genocidio cometido en Palestina. A día de hoy la UE todavía mantiene los acuerdos comerciales preferentes con Israel. Las políticas de apoyo a la escalada armamentista obedecen, tal como advierte Pere Brunet desde el Centre Delàs d’Estudis per la Pau, al deseo de incrementar “los grandes beneficios de las industrias del lobby militar”. No se puede mirar hacia otro lado ante la destrucción de poblaciones, la reducción a escombros de barrios enteros y la muerte bajo las bombas de miles y miles de personas.

La “Europa fortaleza” que ha convertido el Mediterráneo en una inmensa fosa común y que deja morir en sus aguas a quienes buscan desesperadamente una vida algo mejor, alejada de la miseria y la violencia, no puede presentarse como defensora de ningún derecho humano. La votación del Parlamento Europeo en favor de un reglamento que permite la deportación de personas migrantes a “centros de retorno” en terceros países demuestra en qué punto se encuentran hoy en día los cacareados “valores europeos”.

Buena parte de las intervenciones en este debate sobre las consecuencias del ‘vendaval trumpista’ coinciden en señalar la urgencia de un cambio de arriba a abajo en la vida política y económica de la Unión Europea. El periodista Roberto Montoya advierte que “la mal llamada comunidad internacional aún no ha sabido responder a ninguna de las múltiples ofensivas imperiales que ha lanzado la Administración Trump desde que volvió a la Casa Blanca el 20 de enero de 2025”, Actualmente, explica Paco Cantero, asistimos al ”colapso sistémico del modelo financiero”. “Occidente no es el ‘faro de la democracia’ que dice ser mientras sigue utilizando el chantaje financiero y la provocación militar para sostener un sistema quebrado”, concluye en su escrito el coordinador de ATTAC Madrid.

Estas y otras aportaciones a este debate, los diagnósticos publicados durante los últimos años sobre el crecimiento de la ultraderecha, los análisis sobre las realidades sociológicas de los países en los que se extiende la implantación de la derecha más reaccionaria, los ensayos sobre las actuales estructuras de comunicación y en torno al dominio que ejerce el poder económico sobre las redes sociales son más que recomendables. Hay que hacerse cargo del problema al que se enfrentan los verdaderos demócratas del siglo XXI. También son pertinentes, claro está, los ejercicios de memoria histórica y las miradas hacia el futuro con el recuerdo de lo que hicieron en otro tiempo los luchadores contra el fascismo, el nazismo y las dictaduras de naturaleza diversa. “Lo que en la década de los años veinte y treinta del siglo pasado fue el frente unido contra el fascismo debe actualizarse a los tiempos de hoy como un movimiento emancipador y de clase”, subraya Miguel Urbán en su extensa Radiografía de la derecha radical.1

Cuesta entender, sin embargo, el motivo por el cual, hoy en día, la reacción social en contra de los “trumpismos” no se extiende y reproduce cotidianamente y de manera generalizada, en las instituciones y, sobre todo, en las calles.

Los llamamientos a la unidad, las proclamaciones de orgullo de pertenencia al “pueblo progresista”, los elogios de las “políticas valientes” de alcance limitado, los discursos encendidos pronunciados “con el corazón en la mano” sobre “transformaciones sociales” supuestamente implementadas desde el progresismo, sobre “anhelos”, “esperanzas”, “ilusiones”, sentimientos unitarios, ambiciones, deseos de “modernización” … seguro que son necesarios, pero esconden la incapacidad de ofrecer perspectivas de ruptura con un sistema que nos conduce progresivamente hacia la barbarie y la destrucción del espacio natural.

Yayo Herrero, a mi entender, da en clavo en este Espacio cuando afirma que “la retórica del mal menor se hace constante y en un contexto de malestar y decepción, desmoviliza y paraliza”. “No faltan ideas para encarrilar una transición ecosocial justa pero hay que reconocer que los imaginarios dominantes no comparten muchas de ellas. Es por ello, que creo que el trabajo de disputa de imaginarios es clave. Y no se hace solo diseñando campañas en laboratorios de ideas, sino trabajando donde la vida duele y pesa, desarrollando un lenguaje mínimamente comprensible, pero no edulcorado ni infantilizador”.

Es imposible que las personas que viven en precario y angustiadas por el futuro al que pueden aspirar sus familiares, se sientan reconfortadas ante quienes les llaman a defender lo que hay. Las peticiones de conformismo generan resentimiento y ese es, seguramente, uno de los motivos por los cuales demasiada gente concede credibilidad a quienes señalan como culpables de su pobreza a inmigrantes en peor situación.

“El nuevo sentido común está en la unidad”, se dijo recientemente en un acto convocado por dirigentes situados a la izquierda del PSOE. No faltaron voces que insistieron en esa atractiva idea, que presentaban como la fórmula adecuada para “reconectar” con franjas de población que dejaron de escucharles o de prestarles apoyo.

Aseguraron no sentirse culpables de que un partido trumpista como VOX haya extendido tentáculos en todo el Estado y se proclamaron herederos del “¡No pasarán!”, expresión histórica que se viene escuchando de nuevo desde hace unos años en boca de asistentes a concentraciones y manifestaciones.

Conviene mantener el propósito, por supuesto, pero no se puede ignorar que en su día pasaron y que actualmente ya han pasado y pasan en demasiados sitios. Y para que no pasen más, para expulsarlos de las instituciones, para que dejen de ampliar sus filas, habrá que encontrar antídotos. En esa búsqueda se empleó a fondo nuestra compañera Maria Eugenia Rodríguez Palop. Dejó escrito hace cinco años un profundo trabajo sobre “Antifeminismo y extrema derecha”, que propició otro enriquecedor debate en Espacio Público sobre el estado de la cuestión a nivel mundial.

Rodriguez Palop insistió en la consideración del feminismo relacional como un factor clave. “Hay buenas razones para tener miedo, pero no al pobre, sino a la pobreza, no al extranjero, sino al exilio, no a los migrantes, sino a la precariedad y a la intemperie”, escribió. “No puede combatirse a la extrema derecha identificando mercantilización con emancipación”. “Las mujeres tienen que alinearse con las políticas de lo común que se orientan a la redistribución de la riqueza y que defienden la prioridad del derecho a la subsistencia sobre el derecho a la propiedad”, “El feminismo relacional es anticapitalista y antiproductivista…”. Conviene revisitar aquellos textos.

El vendaval trumpista hace en estos momentos mucho más daño del que habíamos imaginado. Es letal y tremendamente cruel en el país de origen, pero lo es mucho más cuando decide utilizar su criminal aparato militar en cualquier lugar del mundo. Sus efectos se extienden por todo el planeta, desde el sur global hasta el entorno más próximo. Tal como explica Laura Camargo en su aportación a este debate, el imperialismo estadounidense, en la profundización de su giro autoritario, ya no se preocupa siquiera de evitar el miedo, sino más bien al contrario: “conviene que en la línea divisoria amigos/enemigos los segundos tomen en serio las amenazas”. “Si en los años 90 existía algo así como una internacional de las democracias liberales, hoy existe una internacional reaccionaria que, con algunas fracturas y contradicciones que seguramente se irán agudizando, ha actuado en su fase expansiva de manera coordinada”.

Para hacerle frente es preciso que aparezca y crezca un movimiento emancipador que pierda el miedo a impugnar su sistema, que no es otro que el que impone el capitalismo. Hace falta que millones de personas tomen conciencia, en primer lugar, de que existe posibilidad real de que los pueblos puedan vivir armónica y pacíficamente, entre ellos y con todos los seres vivos. La izquierda debería presentar como utopía posible la desactivación de todos aquellos factores que contribuyen a la destrucción del planeta, que fomentan la desigualdad y que potencian la concentración de riqueza en pocas manos. Se trata de sumar fuerzas, sí, para construir y difundir, más temprano que tarde, un imaginario que conciba la educación, la asistencia sanitaria, las fuentes de energía, las entidades de crédito, las redes de comunicaciones, los sistemas de movilidad y de transportes como bienes y servicios comunes, estrictamente organizados para prestar servicio a las personas, ajenos a todas las expectativas de negocio y a cualquier ambición de enriquecimiento.